티스토리 뷰

목차

1가구 1주택은 기본적으로 2년 보유 및 2년 거주(비규제 지역 시 2년 보유만) 시 비과세를 원칙으로 하는데요. 고가주택의 경우 모든 금액이 비과세가 되진 않고, 고가주택의 기준이 되는 금액만큼만 비과세가 됩니다. 그 계산에 대해서 알아보도록 할게요.

고가주택 기준

고가주택 기준은 양도세, 종부세, 보유세 등에 따라 기준이 제각각인데요. 기 중 주택 거래에 부과되는 1가구 1주택 양도세법에서는 실거래가 12억 원이 고가주택 기준이 됩니다. 즉, 주택 및 이에 부수되는 토지의 양도 당시 실지거래 가액이 12억 원을 초과하는 주택을 말합니다.

1세대 1주택으로서 고가주택에 해당하는 경우, 전체 양도차익 중 12억 원(양도일이 2021년 12월 7일 이전은 9억 원)을 초과하는 부분에 대해서만 과세하고 12억 원 이하에 해당하는 양도차익은 과세하지 않습니다.

1세대 1주택 고가주택 양도세 계산식

임의의 기준을 잡아 계산해보겠습니다.

- 취득일: 2010. 1. 1.

- 양도일: 2022. 5. 5.

- 양도가액: 15억 원

- 취득가액: 8억 원

- 기타 필요경비 3천만 원

- 보유기간 중 10년 이상 거주

해당 기준으로 계산하는 순서는 다음과 같습니다.

- 전체 양도차익 계산: 15억 원 - 8억 원 - 3천만 원 = 6억 7천만 원

- 과세대상 양도차익 계산 : 6억 7천만 원 x (15억 원 - 12억 원) / 15억 원 = 1억 3천4백만 원

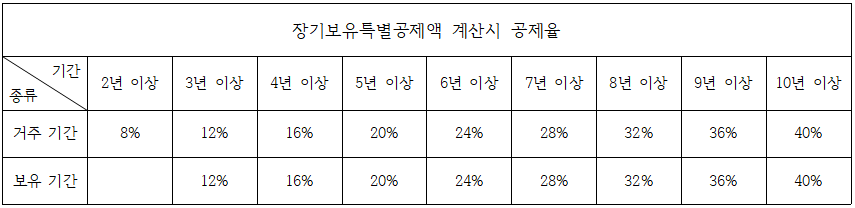

- 공제할 장기보유 특별공제액 계산(아래 표 참고): (6억 7천만 원 x 80%) x (15억 원 - 12억원) / 15억원 = 1억 7백2십만 원

- 과세대상 양도소득세: 1억 3천4백만 원 - 1억 7백2십만 원 = 2천6백8십만 원

오늘은 1가구 1주택 고가주택 양도세 계산하는 방법에 대해서 알아보았습니다. 복잡한 것 같지만 계산식에 대입해보면 간단히 계산할 수 있습니다.

'부동산 재테크' 카테고리의 다른 글

| 다운계약서 처벌 규정 (0) | 2022.08.19 |

|---|---|

| 1가구 2세대주 세대분리 조건 및 가능 여부 (0) | 2022.08.15 |

| 갭투자 하는 방법 4단계 (0) | 2022.08.10 |

| 부동산이 주식보다 좋은 이유 8가지 (2) | 2022.08.08 |

| 전세끼고 매매 절차 (0) | 2022.08.07 |